界面新闻记者 | 张艺

家具家装行业以旧换新政策正在各地加速落地,家制家居行业回暖了吗?

本轮A股行情启动以来,截至11月7日,定制家居行业“一哥”欧派家居(603833.SH)股价累积涨幅已超80%。但行情先于业绩表现,刺激政策对公司业绩的效果暂未显现。

“二季度以来以旧换新、消费补贴等政策的出台,一定程度上刺激了市场消费。”近期的投资者交流活动上,欧派家居高管表示,虽然上述的刺激消费的政策落地,预计会给行业景气度带来一定程度的提振,但全年度的业绩压力依然客观存在。

欧派家居还称,公司将配合各项有利于销售增长的政策实施落地,同时公司将拓展新的增长路径。

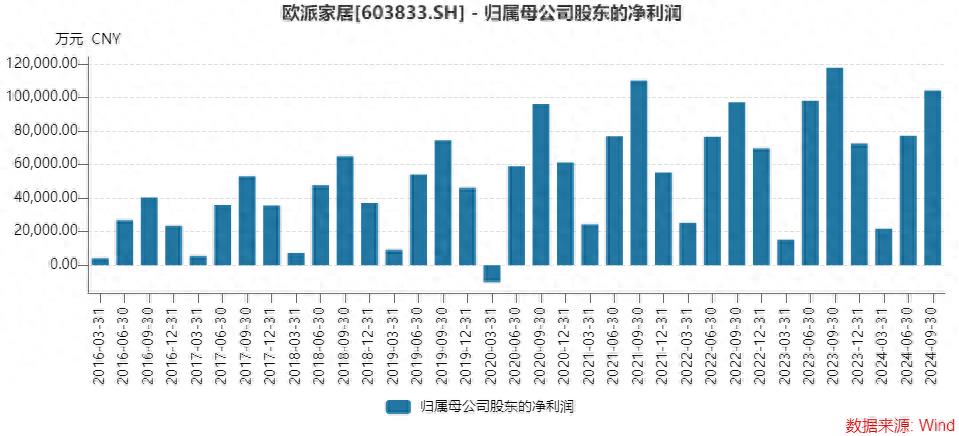

定制家居行业已进入了存量市场竞争阶段,今年欧派家居形势十分严峻。今年以来,欧派家居门店数量已减少了536家,并出现了上市以来首次营收和净利的下滑。

公司前三季度实现营业收入138.79亿元,同比下滑16.21%;实现属于上市公司股东的净利润20.31亿元,同比下滑12.08%。利润下滑幅度与上半年基本相当。

其中第三季度,欧派家居实现归母净利润10.41亿元,勉强守住了10亿元关口。

对于营收的下滑,欧派家居高管解释称,受房地产销售承压、行业景气度低迷、消费者购买意愿下降、家居消费延迟满足等多方面因素影响,过去的三个季度,定制家居行业营业收入同比承压。

对于前三季度净利润一成的降幅,欧派家居高管表示,房地产红利消退、消费者偏好变化、行业生态变迁、行业竞争加剧等因素的综合叠加给定制家居行业带来严峻的考验。

报告内,因收入规模的同比下滑,导致固定成本难以摊薄,对利润达成产生了不利影响。

房地产行业的刺激政策和家装行业以旧换新政策或带来希望。

定制家居行业业绩表现有着明显的季节特征。从欧派家居业绩季度表现来看,三季度利润最佳,二季度次之,四季度通常比二季度逊色,一季度为全年最低。

从三季报的财务数据来看,以旧换新的行业刺激政策暂未显现。具体对公司影响几何,还得看全年财报中四季度的业绩表现。若四季度反超二季度利润,则意味着刺激政策有所起效。

![]()

无论政策效果如何,对于定制家居行业来说,好日子已然过去。为稳住业绩,从去年起,欧派家居便展开多项措施自救。

首先,门店数减少536家,“断臂”求生。

今年前三季度,欧派家居门店数量减少了536家。去年年报显示,公司门店数量为8,786家。

“虽整体门店的数量有所减少,但能降低经销商经营成本。”欧派家居表示,从去年公司的各项改革工作启动推进以来,为了配合终端逐步过渡到大家居经营业态,公司引导优化原有的相对低效率的单品类销售门店,一方面控制经营成本,另一方面集中资源转型过渡到大家居新型门店业态中。

其次,大家居战略推进。

去年起,欧派家居将欧派品牌原有的以品类为中心的经营模式改变为以城市为中心的经营模式,向大家居战略方向转变。“目前公司大家居战略按照既定方向稳步推进,零售大家居、整装大家居之路的正确性正不断被消费者的选择及喜爱所印证。” 欧派家居高管表示,截止2024年9月30日,公司大家居门店接近930家。未来公司将继续坚持大家居发展战略,一城一策。

“2025年公司将继续坚守大家居战略。” 欧派家居称,根据国家统计局数据显示,按照近些年房地产施工、竣工情况看,明年定制家居行业依然有可能会面临较大的挑战。

再次,向海外市场找机会。

欧派家居95%以上的业务来自国内市场。但公司认为,国内市场家居行业整体已从快速发展红利期过渡到存量市场竞争阶段。

来自国内市场的机会在于行业集中度的提升,家居龙头市占率仍处于较低水平。

同时,欧派家居表示:“公司将持续关注海外市场,从收入占比来看,海外业务占主营业务收入的比重相对较低,未来具有较大的提升空间。”

欧派家居称,公司将持续关注海外市场的发展机会并作出投资决策。

目前,欧派家居暂未有进军海外的实质性大动作。虽然海外市场空间大,但面临的难题也不少。

第四,降低各类经营成本。

除严控重大资本开支外,欧派家居告诉投资者,公司二季度开始进一步强化各类成本费用管控,以各种改革来降低公司生产成本。

三季度业绩已有所显现,欧派家居主营业务毛利率、净利率略有上升。销售毛利率35.54%,同比提升1.55个百分点;销售净利率14.66%,同比提升0.76个百分点。

单三季度,在满足前端市场需求的情况下,公司销售费用和研发费用的整体控制幅度优于营业收入的变动幅度。

此外,公司人工成本也在下降。

为提振投资者信心,欧派家居提出,在2024年-2026年原则上每年分红不低于15亿元。这是行业内首家提出年度固定分红金额的上市公司。

本站内容及图片来自网络,版权归原作者所有,内容仅供读者参考,不承担相关法律责任,如有侵犯请联系我们:609448834